Günümüzde bankalar tarafından sunulan kredi ürünleri oldukça çeşitlenmiş durumda. İhtiyaç kredisi, taşıt kredisi, konut kredisi ve dijital krediler gibi birçok seçenek, kullanıcıların karşısına farklı faiz oranları ve vade alternatifleriyle çıkıyor. Ancak bu kadar seçenek arasında en uygun kredi ürününü seçmek sanıldığı kadar kolay değil. Yanlış bir tercih, uzun vadede bütçenizi zorlayabilir ve gereksiz faiz yüküyle karşılaşmanıza neden olabilir.

İşte kredi kullanmadan önce mutlaka dikkat etmeniz gereken en önemli noktalar:

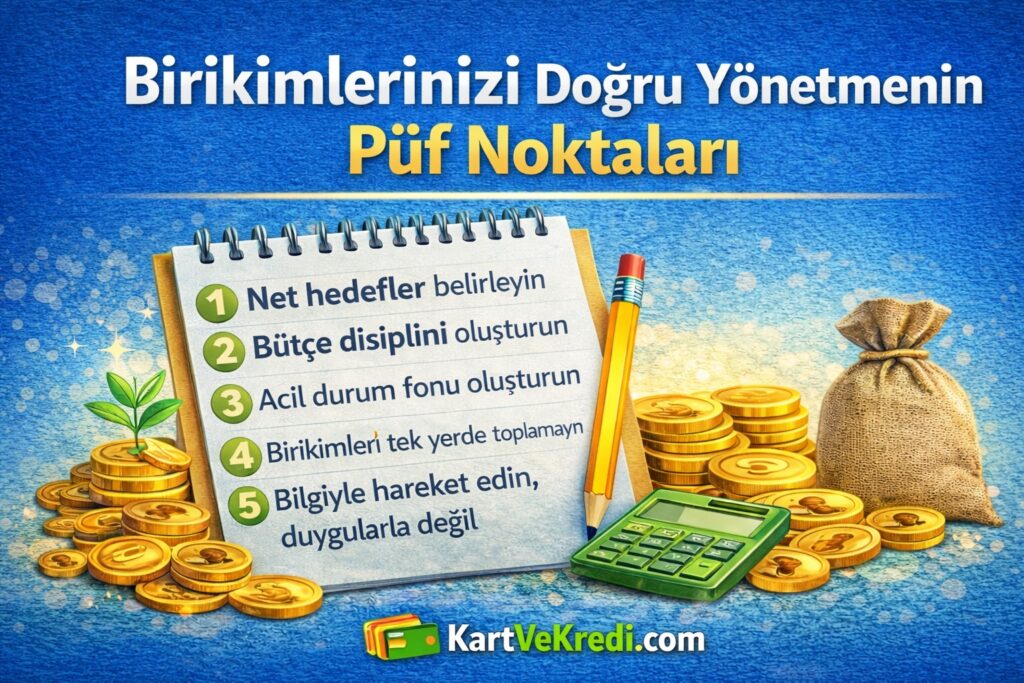

Kredili ürün seçimlerinde doğru bilgi kaynaklarını kullanın… Sponsorlu içerik paylaşımı yaparak tüketici (müşteri) yararı yerine banka yararını savunan platformlardan uzak durun.

1. İhtiyacınızı Netleştirin

Kredi çekmeden önce kendinize şu soruyu sorun:

Bu krediye gerçekten ihtiyacım var mı?

Kredi kullanım amacınızı netleştirmeniz, doğru ürün seçimi için ilk adımdır.

- Acil nakit ihtiyacı → İhtiyaç kredisi

- Araç alımı → Taşıt kredisi

- Ev alımı → Konut kredisi

2. Faiz Oranlarını Karşılaştırın

En iyi kredi ürünü, en düşük faiz oranını sunan kredi değildir. Asıl önemli olan, toplam geri ödeme tutarıdır. Aynı faiz oranına sahip iki kredi arasında bile dosya masrafı, sigorta bedeli ve ek ücretler nedeniyle ciddi farklar oluşabilir.

Bu nedenle:

- Aylık taksit tutarını

- Toplam geri ödeme miktarını

- Sigorta ve masraf detaylarını mutlaka karşılaştırmalısınız.

3. Vade Süresini Doğru Belirleyin

Uzun vadeli krediler düşük taksit avantajı sunsa da toplam geri ödeme tutarı artar.

Kısa vadede ise aylık taksit yükselir ancak faiz yükü azalır.

En ideal vade:

- Aylık gelirinizin %30-40’ını geçmeyecek

- Sizi finansal olarak zorlamayacak

- Gereksiz faiz yükü oluşturmayacak şekilde belirlenmelidir.

4. Gizli Masrafları Kontrol Edin

Kredi sözleşmesini imzalamadan önce şu kalemleri mutlaka inceleyin:

- Dosya masrafı

- Hayat sigortası

- Kredi tahsis ücreti

- Hesap işletim bedeli

Bazı bankalar düşük faiz sunarken, ek masraflarla toplam maliyeti yükseltebilir.

5. Kredi Notunuzu Göz Önünde Bulundurun

Kredi notu, bankaların size sunacağı faiz oranını doğrudan etkiler.

Yüksek kredi notu:

✔ Daha düşük faiz

✔ Daha yüksek kredi limiti

✔ Daha kolay onay anlamına gelir.

Kredi çekmeden önce:

- Borçlarınızı düzenli ödeyin

- Limit kullanım oranınızı düşürün

- Gecikmiş ödemeleri kapatın

Eğer kredi notunuzla ilgili problem yaşıyorsanız Kredi Notu Nasıl Yükseltilir başlıklı yazımıza göz atmanızı öneririz.

6. Kampanya ve Özel Teklifleri Takip Edin

Bankalar dönemsel olarak:

- Maaş müşterilerine

- Yeni müşterilere

- Emeklilere

- Dijital başvurulara özel kampanyalar sunabilir. Bu kampanyalar sayesinde normal şartlarda alamayacağınız faiz oranlarına ulaşabilirsiniz.

7. Banka Güvenilirliğini Araştırın

Sadece faiz oranına odaklanmak yerine:

- Bankanın müşteri hizmetleri

- Şube ağı

- Dijital bankacılık kalitesi

- Şikayet oranları gibi kriterleri de değerlendirin. Sorunsuz bir ödeme süreci için güvenilir banka seçimi çok önemlidir.

8. Erken Kapatma Şartlarını Öğrenin

İleride kredinizi erken kapatmak isteyebilirsiniz.

Bu nedenle:

- Erken ödeme cezası var mı?

- Faiz indirimi uygulanıyor mu? mutlaka öğrenin. Esnek şartlar sunan bankalar her zaman avantajlıdır.

Sonuç: En İyi Kredi Bilinçli Seçimle Bulunur

En iyi kredi ürünü, size en uygun olan kredidir.

Düşük faiz tek başına yeterli değildir. Toplam maliyet, vade süresi ve ödeme gücünüz birlikte değerlendirilmelidir.

Kredi çekmeden önce mutlaka:

✔ Birden fazla bankayı karşılaştırın

✔ Geri ödeme tablosunu inceleyin

✔ Sözleşme detaylarını okuyun

Bilinçli yapılan bir kredi tercihi, finansal geleceğinizi korur.