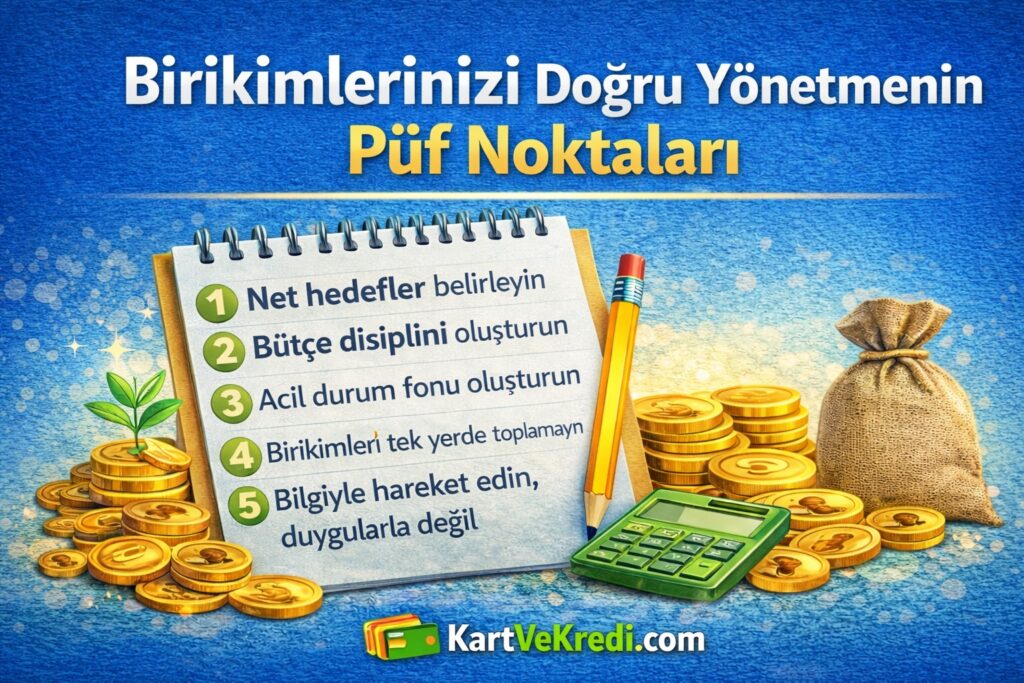

Günümüzde bankalar; kredi kartları, krediler, mevduat hesapları ve dijital bankacılık hizmetleriyle kullanıcılarına çok sayıda finansal ürün sunuyor. Ancak bu ürünleri kullanmak ile onlardan gerçekten verim almak arasında önemli bir fark bulunuyor. Bankacılık ürünlerinden maksimum fayda sağlamak, yalnızca kampanyaları takip etmekle değil; bilinçli kart ve kredi işlemleri yürütmekle mümkün hale geliyor.

Birçok kişi kredi kartını yalnızca harcama aracı, krediyi ise acil nakit çözümü olarak görüyor. Oysa bankaların sunduğu ürünler doğru kullanıldığında bütçe yönetimini kolaylaştıran, finansal esneklik sağlayan ve uzun vadede maliyetleri azaltan araçlara dönüşebilir. Bunun için ilk adım, hangi bankacılık ürününün hangi ihtiyaç için kullanılması gerektiğini doğru belirlemektir.

Kredi kartları, düzenli ve planlı harcamalarda ciddi avantajlar sunar. Taksit, puan, nakit iade ve kampanya fırsatları doğru değerlendirildiğinde aylık harcamalar daha kontrollü hale getirilebilir. Ancak asgari ödeme alışkanlığı, gecikmeler ve kontrolsüz limit kullanımı, kredi kartını bir avantaj olmaktan çıkarıp finansal risk unsuruna dönüştürür. Bu noktada, kart ve kredi işlemleri bilinçli şekilde yönetilmeli; harcamalar gelirle uyumlu tutulmalıdır.

Kredi ürünlerinde ise yalnızca faiz oranına odaklanmak yeterli değildir. Kredi vadesi, toplam geri ödeme tutarı, sigorta ve dosya masrafları gibi detaylar bir bütün olarak değerlendirilmelidir. Aynı kredi tutarı, farklı bankalarda çok farklı maliyetlerle sunulabilir. Bu nedenle kredi kullanmadan önce karşılaştırma yapmak ve bankaların sunduğu güncel kampanyaları incelemek, uzun vadede ciddi tasarruf sağlar.

Mevduat hesapları ve vadeli ürünler de bankacılık ürünlerinden maksimum verim almanın önemli parçalarındandır. Kullanılmayan bakiyelerin vadesiz hesapta tutulması, enflasyon karşısında değer kaybına yol açar. Oysa günlük vadeli hesaplar veya kısa vadeli mevduat seçenekleriyle bu tutarlar değerlendirilebilir. Bankalar arasındaki faiz farkları küçük gibi görünse de zaman içinde önemli kazançlar yaratabilir.

Dijital bankacılık kanallarının etkin kullanımı da verimliliği artıran unsurlar arasındadır. Mobil bankacılık uygulamaları üzerinden yapılan kart ve kredi işlemleri, hem zaman tasarrufu sağlar hem de kullanıcıya özel kampanyalara daha hızlı erişim imkânı sunar. Ayrıca birçok banka, dijital kanallardan yapılan başvurularda daha avantajlı koşullar sunabilmektedir.

Son olarak, finansal verimliliğin temelinde bilgi yer alır. Bankacılık ürünleri sürekli güncellenir, kampanyalar değişir ve piyasa koşulları farklılaşır. Bu nedenle kullanıcıların güncel bilgileri takip etmesi, karşılaştırma yapması ve kararlarını bilinçli şekilde vermesi gerekir. Kart ve kredi işlemleri konusunda doğru bilgiye sahip olmak, bankalar karşısında daha güçlü ve avantajlı bir konumda olmanızı sağlar.

Bankacılık ürünlerini doğru stratejiyle kullanan bireyler, aynı gelirle daha fazla finansal esneklik elde edebilir. Önemli olan, sunulan ürünleri rastgele değil; ihtiyaç, maliyet ve uzun vadeli planlama çerçevesinde değerlendirmektir.